文|面包财经

本文为上市银行财报拉片系列研究第一季的第二篇,平安银行财报拉片的首篇。

本系列首批研究对象主要为上市较早的银行,包括:平安银行(前身1991年上市)、浦发银行(1999年)、招商银行(2002年)、华夏银行(2003年)和兴业银行(2007年)等。

本篇主要讨论平安银行的贷款结构,从历年信贷投放情况来验证该银行是否真正落实国家相关政策、支持实体经济。

平安银行在年报、半年等信披文件中多次表示,该行坚持贯彻让利实体经济的政策导向,深化利率市场化改革成果,持续加大对于制造业等重点领域的信贷支持力度。

然而,真实的情况到底如何?信贷投放是否真的在向实体经济尤其制造业倾斜?平安银行的口头表态与自家披露的信贷数据是否一致?平安银行的信贷更为支持哪些行业和领域?

这家银行在行动上是否真正贯彻落实国家相关政策?所谓“持续加大对于制造业”的信贷支持力度是否仅仅停留在“口头”表态上?

文字表态:年报屡提支持制造业

平安银行在2021年的年报中多次提及“支持实体经济”、重点向“制造业”投放信贷资源。部分内容摘录如下:

2021 年,本行紧跟国家重大战略规划,积极支持实体经济发展,聚焦重点行业、重点区域和重点客户。(第43页)

本行坚持贯彻让利实体经济的政策导向,深化利率市场化改革成果,持续加大对于制造业、绿色金融、普惠小微等重点领域的信贷支持力度。(第64页)

积极践行绿色金融,加大对先进制造业、战略性新兴产业支持力度。(第78页)

本行坚定履行金融服务实体经济责任,积极支持民营企业、中小微企业高质量发展,并通过金融创新和科技赋能,持续加大对制造业支持力度,不断提高金融服务质效。(第110页)

那么,具体财务数据如何?是否能够支持以上描述呢?

数据验证一:制造业贷款占比10年下降17个百分点

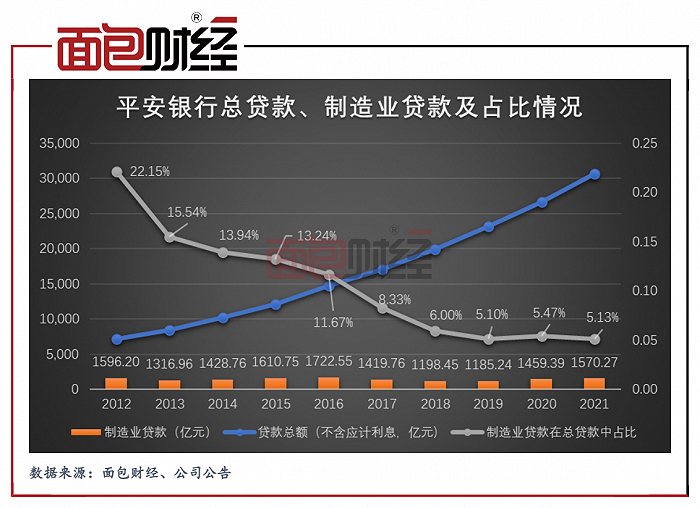

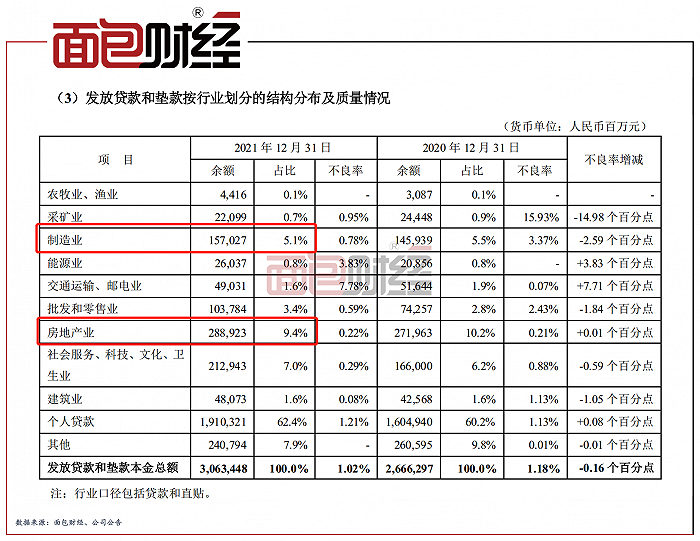

根据财报数据2021年平安银行制造业贷款为1570.27亿元,总贷款占比为5.13%。

图1:2021年平安银行各行业贷款情况

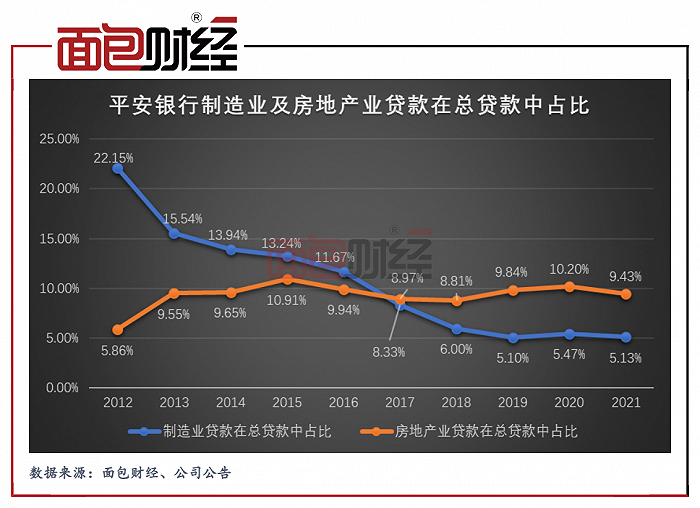

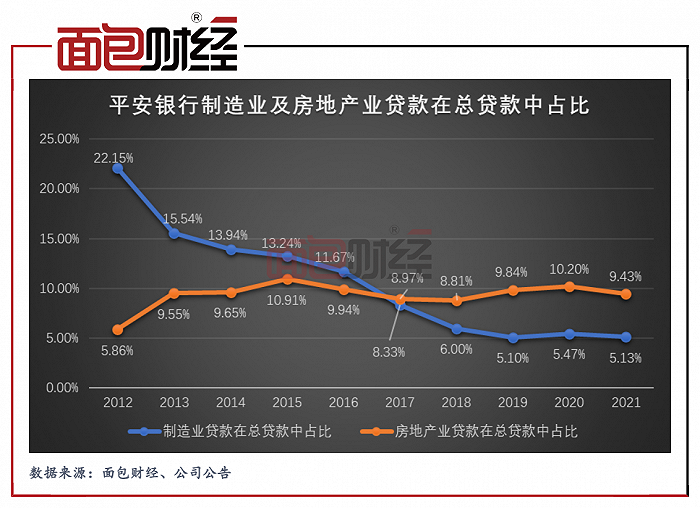

2012至2021年,平安银行的制造业(轻工业)在总贷款中的占比,从22.15%下降到5.13%。

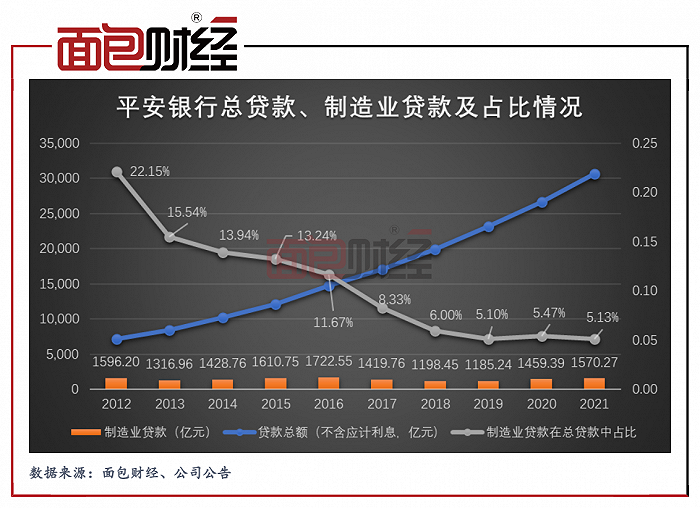

图2:平安银行近十年总贷款、制造业贷款及占比情况

从贷款金额来看,从2012年到2021年末,平安银行的总贷款规模从0.72万亿元增长到3.06万亿元,增幅达到3.25倍,10年间贷款规模增长约2.34万亿元。

但是,同期制造业贷款从1596.2亿元下降到1570.27亿元。十年时间,制造业贷款额不仅没有增长,反而降低了近26亿元。(备注:2018年之前披露的文字为“制造业(轻工业)”)

简单小结,过去十年平安银行的总体信贷规模持续扩张,但是制造业贷款规模止步不前,甚至略有下滑。2021年,平安银行制造业贷款在总贷款中的占比较10年前大幅下降。

与其他银行横向比较又如何呢?

数据验证二:制造业贷款占比在股份制银行中垫底

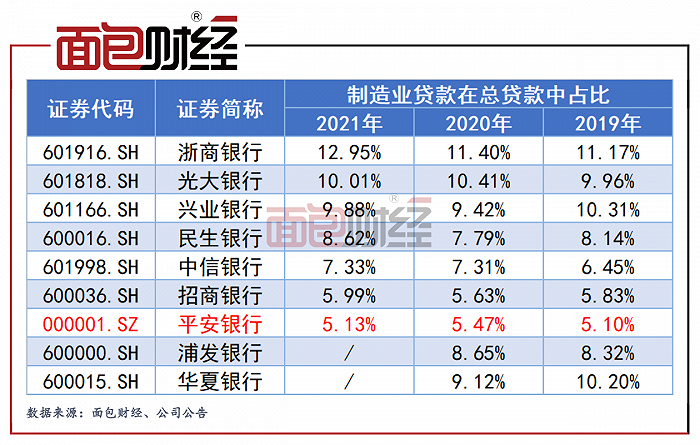

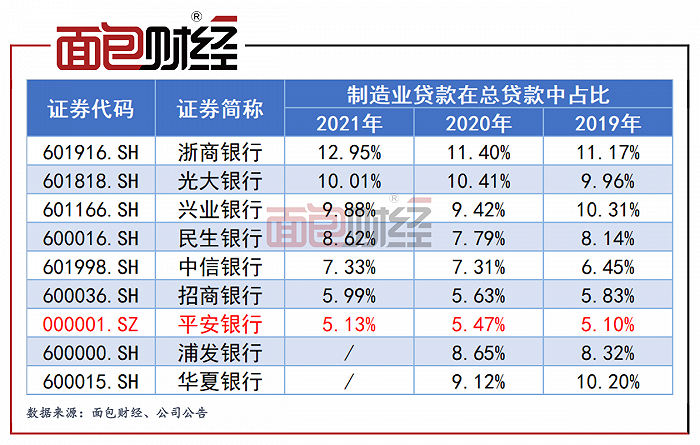

截至2022年4月26日,除浦发和华夏银行以外,其余股份制银行均已发布年报,与其他银行相比,近三年平安银行制造业贷款占比均垫底。

图3:近三年股份制银行制造业贷款占比情况

简单小结,平安银行虽然在文字描述上,表示支持实体经济,支持制造业,但近三年该行的制造业贷款占比在股份制银行中均垫底。

那么,平安银行的对公贷款在哪些领域投放力度较大呢?

房地产业贷款投放持续增加,十年增近6倍

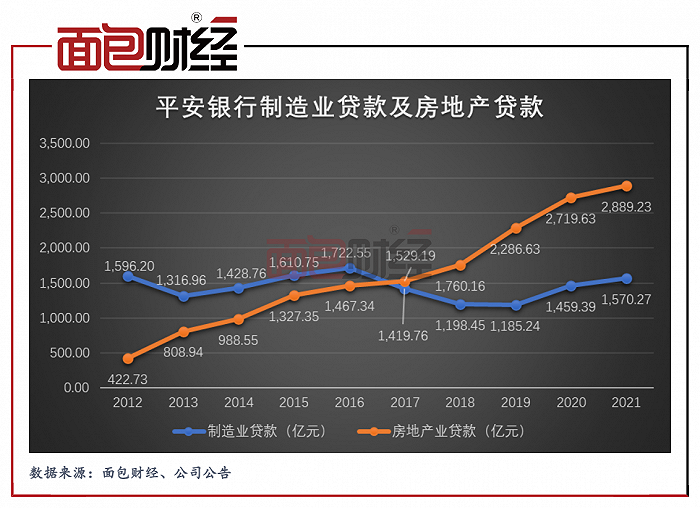

从历史数据来看,制造业贷款占比持续下降的同时,房地产贷款投放金额在持续增长。

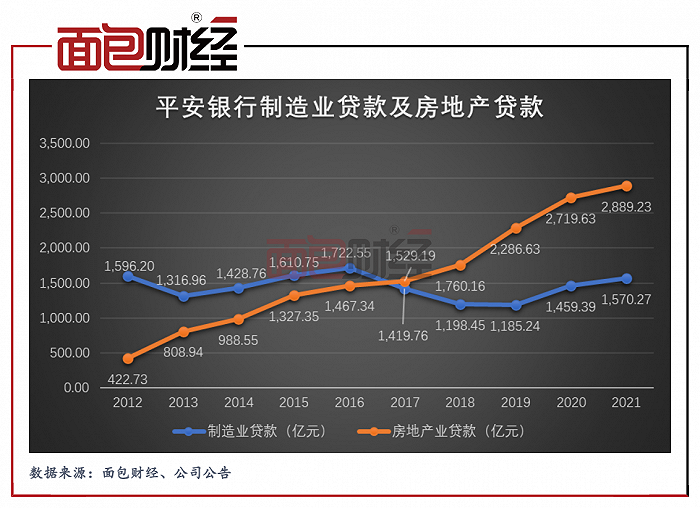

图4:平安银行近十年制造业与房地产业贷款

财报显示,截至2021年末,平安银行的房地产业贷款为2889.23亿元,较上年末增加169.6亿元,增幅为6.24%。近十年,平安银行的房地产业贷款规模增加逾2400亿元,是2012年房地产业贷款规模的5.8倍。

总体来看,该行信贷资源明显倾向于房地产业,其贷款增速与贷款总额都明显高于制造业。

从占比来看,2017年之后,房地产已经连续5年成为平安银行对公信贷投放金额最高的行业。2021年,房地产行业遭遇流动性危机,监管部门严控涉房信贷,平安银行房地产贷款占比较上年有所下降,但仍高达9.43%。

图5:平安银行近十年制造业及房地产业贷款在总贷款中占比

平安银行的涉房贷款还包括个人住房按揭贷款。2021年末,平安银行住房按揭贷款余额2793.76亿元,较上年末增长16.7%。

通过将年报中的文字描述与相关数据进行对比印证不难看出,平安银行在文字上表态支持实体经济、支持制造业,但是从行为上看,平安银行的信贷投放更偏向房地产业。

文|面包财经

本文为上市银行财报拉片系列研究第一季的第二篇,平安银行财报拉片的首篇。

本系列首批研究对象主要为上市较早的银行,包括:平安银行(前身1991年上市)、浦发银行(1999年)、招商银行(2002年)、华夏银行(2003年)和兴业银行(2007年)等。

本篇主要讨论平安银行的贷款结构,从历年信贷投放情况来验证该银行是否真正落实国家相关政策、支持实体经济。

平安银行在年报、半年等信披文件中多次表示,该行坚持贯彻让利实体经济的政策导向,深化利率市场化改革成果,持续加大对于制造业等重点领域的信贷支持力度。

然而,真实的情况到底如何?信贷投放是否真的在向实体经济尤其制造业倾斜?平安银行的口头表态与自家披露的信贷数据是否一致?平安银行的信贷更为支持哪些行业和领域?

这家银行在行动上是否真正贯彻落实国家相关政策?所谓“持续加大对于制造业”的信贷支持力度是否仅仅停留在“口头”表态上?

文字表态:年报屡提支持制造业

平安银行在2021年的年报中多次提及“支持实体经济”、重点向“制造业”投放信贷资源。部分内容摘录如下:

2021 年,本行紧跟国家重大战略规划,积极支持实体经济发展,聚焦重点行业、重点区域和重点客户。(第43页)

本行坚持贯彻让利实体经济的政策导向,深化利率市场化改革成果,持续加大对于制造业、绿色金融、普惠小微等重点领域的信贷支持力度。(第64页)

积极践行绿色金融,加大对先进制造业、战略性新兴产业支持力度。(第78页)

本行坚定履行金融服务实体经济责任,积极支持民营企业、中小微企业高质量发展,并通过金融创新和科技赋能,持续加大对制造业支持力度,不断提高金融服务质效。(第110页)

那么,具体财务数据如何?是否能够支持以上描述呢?

数据验证一:制造业贷款占比10年下降17个百分点

根据财报数据2021年平安银行制造业贷款为1570.27亿元,总贷款占比为5.13%。

图1:2021年平安银行各行业贷款情况

2012至2021年,平安银行的制造业(轻工业)在总贷款中的占比,从22.15%下降到5.13%。

图2:平安银行近十年总贷款、制造业贷款及占比情况

从贷款金额来看,从2012年到2021年末,平安银行的总贷款规模从0.72万亿元增长到3.06万亿元,增幅达到3.25倍,10年间贷款规模增长约2.34万亿元。

但是,同期制造业贷款从1596.2亿元下降到1570.27亿元。十年时间,制造业贷款额不仅没有增长,反而降低了近26亿元。(备注:2018年之前披露的文字为“制造业(轻工业)”)

简单小结,过去十年平安银行的总体信贷规模持续扩张,但是制造业贷款规模止步不前,甚至略有下滑。2021年,平安银行制造业贷款在总贷款中的占比较10年前大幅下降。

与其他银行横向比较又如何呢?

数据验证二:制造业贷款占比在股份制银行中垫底

截至2022年4月26日,除浦发和华夏银行以外,其余股份制银行均已发布年报,与其他银行相比,近三年平安银行制造业贷款占比均垫底。

图3:近三年股份制银行制造业贷款占比情况

简单小结,平安银行虽然在文字描述上,表示支持实体经济,支持制造业,但近三年该行的制造业贷款占比在股份制银行中均垫底。

那么,平安银行的对公贷款在哪些领域投放力度较大呢?

房地产业贷款投放持续增加,十年增近6倍

从历史数据来看,制造业贷款占比持续下降的同时,房地产贷款投放金额在持续增长。

图4:平安银行近十年制造业与房地产业贷款

财报显示,截至2021年末,平安银行的房地产业贷款为2889.23亿元,较上年末增加169.6亿元,增幅为6.24%。近十年,平安银行的房地产业贷款规模增加逾2400亿元,是2012年房地产业贷款规模的5.8倍。

总体来看,该行信贷资源明显倾向于房地产业,其贷款增速与贷款总额都明显高于制造业。

从占比来看,2017年之后,房地产已经连续5年成为平安银行对公信贷投放金额最高的行业。2021年,房地产行业遭遇流动性危机,监管部门严控涉房信贷,平安银行房地产贷款占比较上年有所下降,但仍高达9.43%。

图5:平安银行近十年制造业及房地产业贷款在总贷款中占比

平安银行的涉房贷款还包括个人住房按揭贷款。2021年末,平安银行住房按揭贷款余额2793.76亿元,较上年末增长16.7%。

通过将年报中的文字描述与相关数据进行对比印证不难看出,平安银行在文字上表态支持实体经济、支持制造业,但是从行为上看,平安银行的信贷投放更偏向房地产业。